Risk nədir?:

Risk qeyri-müəyyənlikdir;

Risk simmetrikdir: müsbət və ya mənfi;

Bir qayda olaraq narahatlıq mənfi tərəfdədir– yəni çatışmazlıqlar/itkilər;

Risklərin idarə olunmasının dəyəri vardır. Tədqiqat obyekti kimi bank riskləri təkcə müasir cəmiyyətə məlum deyil. Onların bank fəaliyyətinin nizamlanmasında necə əhəmiyyətli rolu olması haqda tədqiqatçılar hələ XVIII və XIX əsrlərdə qeydlər ediblər.

Müasir cəmiyyətimizdə, sərt rəqabət mübarizəsi şəraitində bank risklərinə diqqət daha da artmaqdadır. Banklar getdikcə bir-birinə qarşı daha aqressiv mövqe tutaraq daha riskli əməliyyatlar həyata keçirilməsi istiqamətinə yönəlik addımlar atmağa çalışırlar. Bank elmində olduğu kimi bank təcrübəsində də "risk təbili” və onun "azaldılması” ideyaları daha tələbkar yanaşmaya səbəb olur. Heç bir nəşr bank fəaliyyətinin idarə olunması ilə əlaqədar "Risklərin idarə edilməsi" anlayışı vermədən keçinə bilməz və bu da təsadüfi deyildir. Bank fəaliyyəti iqtisadi fəaliyyət kateqoriyasına daxildir. Hansı ki, orada şərtsiz olaraq subyektlər arasındakı birgə münasibətlərdə risk mövcuddur. Lakin, bu o demək deyil ki, risk təkcə bank fəaliyyətinə xasdır. Xoşagəlməz hadisələrin digər müxtəlif iqtisadi əməliyyatlarda da baş verə bilməsi ehtimalı da müvcuddur. Bu xoşagəlməz hadisələr mütləq şəkildə heç də həmən iqtisdi münasibətlərinin o cümlədən, bank işinin atributu sayılmır.

Sırf terminaloji nöqteyi nəzərindən "risk" italyancadan risico - təhlükə; hərfi mənada isə - yanından ötmək mənasını daşıyır. "Dalyu” risk etməyi – işlərin şansın öhdəsinə buraxılması, qeyri-müəyyən iş, cürətlənmək, təsadüfi gedişlər, cəsarətli davranışlar, tədbirlilik, bəxtə ümid etmək kimi anlayışlarla dəyərləndirir .

Maliyyə-Kredit lüğətində isə bank riski - "kredit institutları tərəfindən həyata keçirilən bank əməliyyatlarının xusisiyyətindən əmələ gələn təhlükəli itkilər” kimi şərh edilir. Professor AA Khandruyev risk haqqında deyir ki, risk - arzuolunmayan hadisə anında itkinin təhlükəliliyi və ya mümkünlüyüdür . Kuznetsova görə risk – qeyri-müəyyənliklə şərtləşdirilmiş gələcəkdəki qeyri-müəyyən maliyyə nəticələrini xarakterizə edir . N.E. Soko – Lynskey isə riskə - itkilərə və ya pulların itirilməsi imkanına yönəlik ehtimal hadisələrinnin dəyəri baxımından baxır .

Bizə elə görünür ki, bank riski – hər şeydən əvvəl fəaliyyətin xüsusi bir növüdür. Risk – bu qeyri-müəyyənlik deyil, qeyri-müəyyənlik şərtləri daxilində subyektlərin iqtisadi fəaliyyətidir .

Bank fəaliyyətinin mahiyyətilə sıxı şəkildə əlaqədar olaraq bank riskinin ayrıcalığı onun istehsal prosesindəki kimi, tədiyyə dövriyyəsində də ictimai məhsulun dövriyyəsi və mübadiləsi kimi təsvirindədir. Məlumdur ki, bank fəaliyyəti pullarla əlaqəlidir: onun məhsulları və xidmətləri pul xarakterlidir. Hazırda o nağd və nağdsız formalarda tədiyyə dövriyyəsini idarə edən ictimai pul-kredit institutu kimi fəaliyyət göstərir. Bu isə bank fəaliyyətinin necə bir riskli olmasından xəbər verir. Xüsusilə də, iqtisadi münasibətlərin subyektləri olan tələb və təklif münasibətləri və dəyər nisbəti münasibətlərinə əməl edilməsi böyük əhəmiyyət kəsb edir.

Risklərin idarə edilməsinin mahiyyəti və funksiyası.

Bank risklərinin idarə edilməsinin praktikası və nəzəriyyəsi problemi bir çox monoqrafik ədəbiyyatların, dərsliklərin, dövri mətbuatların və disertasiyaların diqqət mərrkəzindədir. Lakin, bir sıra məsələlər mübahisəli olaraq qalmaqdadır. Onlara misal olaraq:

Bank risklərinin mahiyyətinin şərhi;

Onların təsnifatına vahid yanaşmanın olmaması;

Kredit və faiz dərəcəsi riski və likvidlik riskinin mahiyyəti, bu risklərin müxtəlif formalara ayrılmasının şərhi məsələlərini göstərmək olar.

Risk – bankın yarandığı andan etibarən meydana çıxmış olur. Hətta deyək ki, bank hələ təzə açılıbsa və heç bir əməliyyatı gerçəkləşdirməyə macal tapmayıbsa belə, məsələn, strateji risk artıq mövdud olmuş olur.

Yeni kredit təşkilatlarında həyata keçirilən əməliyyatların həcmi və kəmiyyəti elə də böyük olmur. Belə olan halda bütün pul axınları şəffafdır və əlavə analizlərə ehtiyac duyulmadan top-menecerlər tərəfdən rahatlıqla idarə edilə bilinər. Bankın inkişafı ilə əlaqədar olaraq əməliyyatların genişlənməsi və fəaliyyətin yeni istiqamətlərinin meydana çıxması nəticəsində risklərin qiymətləndirilməsi və analizinə ehtiyac duyulmağa başlayır.

Bank riskləri daha çox sosial məsuliyyətli proseslərdir. Bu bankların təkcə öz xüsusi vəsaiti hesabına deyil borc aldığı vəsaitlər hesabına risklərə getməsi daha kəskin və sərt nəticələrə gətirib çıxara bilir. Müvəffəqiyyətsizlik məqamında isə itirən təkcə bank olmur, həm də vaxtilə ona pul vəsaitlərini etibar etmiş fiziki və hüquqi şəxslər olur. Pul-kredit öhdəlkləri həlqəsində bir-birilə əlaqəli olan iştirakçıların silsiləvi maliyyə itkilərinə sürükləndiyi bir zamanda bank böhranı istehsal böhranından daha ağrılı xarakter almış olur.

Risk – bu qeyri-müəyyənlik şəraitində uğura ümid bəslənilən, neqativ hadisələrin öhdəsindən gəlmək üçün iqtisadi subyektdən bilik və bacarıq tələb edən bir fəaliyyətdir. Riskin idarə olunması əsasdır.

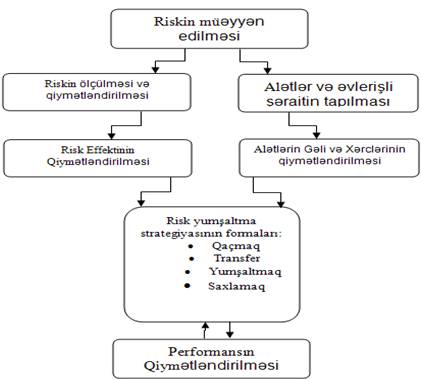

Gələcək qabaqcadan deyilə bilməz. Bu qeyri-müəyyənlikdir və heç kəs həmişə ardıcıl olaraq fond bazarı, faiz dərəcələri, valyuta məzənnələrinin proqnozlaşdırılmasında ya da kredit, əməliyyat və sisteli tədbirlərdə iri maliyyə vəsaitlərinin cəlb edilməsində uğurlu olmamışdır. Bununla belə, qeyri-müəyyənlikdən yaranan maliyyə riski idarə oluna bilinər. Həqiqətən də müassir iqtisadiyyat əvvəlki ilə risklərin müəyyən edilməsi, onun ölçülməsi və nəticəsinin qiymətləndirilməsi və daha sonra isə uyğun olaraq bu risklərin transfer və ya yumşaldılması (miqitasiya) fəaliyyəti kimi yeni təcrübələrlə fərqlənir.

Risklərin idarə edilməsi - həqiqətən də firmanın aktiv surətdə riskin forma və səviyyəsini seçməsi uyğun olaraq onlar üçün məsuliyyəti üzərilərinə götürmələri deməkdir. Bir çox biznes qərarları cari resursları gələləcək qeyri-müəyyən gəlirlərə qurban verilməsi haqdadır. Bu mənada riskin idarə edilməsi və riskin götürülməsi bir-birlərinə zidd deyil yalnız, eyni qəpiyin iki üzüdürlər. Birlikdə onlar bütün müassir iqtisadiyyatımızı idarə edirlər: bütün davamlı uğurlu şirkətlərin idarəetmə prosesinin əsasında gəlir gətirəcək risklərlə əlaqədar perspektiv qərarların qəbul edilməsi bacarığı dayanır.

Biz hamımız gündəlik həyatımızda risklərlə qarşılaşırıq. Baxmayaraq ki, risk abstrakt anlayışdır, insan şüurunun risk və mükafat arasındakı kompromisi anlaması olduqca mürəkkəb olur.

O cümlədən, biz anlayırıq ki, risk xərc və ya itkinin sinonimi kimi çıxış etmir. Hər şeydən əvvəl əgər, biz bəzi gündəlik nəzərdə tutduğumuz xərclərimizi illik büdcəmiz nöqteyi-nəzərindən düşünsək bu həqiqətən də xeyli məsrəf edər: ərzaq malları, fiks edilmiş ipoteka ödənişləri, kollec xərcləri və s. Bu məsrəflər xeylidir, lakin, onlar bizim ambisiyamıza mane ola bilmir çünki, onlar qabaqcadan müəyyən edilə bilinəndir və planımızda əvvəlcədən nəzərdə tutulub.

Real təhlükə ondadır ki, bu xərclər qəflətən bütünlükdə gözlənilməz formada meydana çıxır ya da ki, heç yerdən bəzi digər xərclər meydana çıxacaq və bizim ümid etdiyimiz xərclər üçün yığım kimi saxladığımız pullarımızı oğurlayacaq. Risk həqiqtən də bizim gəlir və xərclərimizin necə dəyişməsilə əlaqədardır. Xüsusilə bizi düşündürən isə planlarımızın alt-üst edilməsinə kifayət edəcək qədər bizim bu itkiləri qarşılamağımızın ehtimalıdır (Yəni bizi düşündürən başlıca sual budur - itkilərin qarşılanması üçün nəzərdə tutulan məbləğ hanısı həddə çatarsa planlarımız pozula bilər?).

Bu günbə-gün anologiya riskin idarə edilməsi anlayışları olan gözlənilən itkilər (və ya gözlənilən xərclər) və gözlənilməyən itkilər (və ya gözlənilməyən xərclər) arasındakı fərqi anlamağı daha da asanlaşdırır.

Spesifik bank biznes xətti kimi maliyyə biznesinin aparılması nöqteyi nəzərindən gözlənilən və gözlənilməyən itkilər arasındakı fərq nədədir? Beləliklə, kredit kartı portfeli üçün gözlənilən kredit itkiləri məsələn: bankın müəyyən bir zaman kəsiyində deyək ki, bir il ərzində kart sahiblərinin fılıldaqçılıq və öhdəlikləri yerinə yetirməməsi nəticəsində nə qədər itkillər gözləməsinə əsaslanır. Böyük və yaxşı diversifikasiya olunmuş portfel şəraitində (yəni, ən çox istehlak krediti portfeli) hesablanmış gözlənilən itkilər demək olar ki, itirilmiş itkilərdən ibarət olur. Çünki (yeni gəlmişkən bu öncədən müəyyən edilə bilinəndir), gözlənilən itkilərə bir qayda üzrə biznesin aparılması məsrəflərindən biri kimi baxılır və ideal olaraq istehlakçılara təqdim edilən məhsul və xidmətlərin dəyərinə daxil edilir.

Kredit kartları üçün gözlənilən itkilər işin görülməsi müqabilində müəyyən edilmiş komissiyonlar (2% - 4 % qədər) hesabına qarşılanır o cümlədən, bankdan borc alan müştərinin aldığı hər hansı bir borc vəsaitinin üzərinə paylaşdırmaqla bank itkiləri maliyyələşdirməkdən yayınmış olur.

Korporativ kredit portfeli isə əksinə, yəni - daha böyükdür (məsələn, daha iri həcmli borclar var). Bundan başqa əgər biz sənaye sahəsində ötən on ilə nəzər salsaq, bəzi illərdə itkilərin istiqamətinin qəflətən birgə fəallaşan risk faktorlarının təsirilə gözlənilməz itkilərə doğru yönəlməsini açıq aydın müşahidə edərik. Məsələn, texnologiya sektoruna verilən çox iri borcların aqibəti təkcə individual borcalanın sağlam olmasından deyil də bütünlükdə texnologiya sektorunun biznes-tsiklindən asılıdır.

Əslində biz dünyanın hər yerində qabarıq şəkildə (məsələn, olduqca iri borclar kimi) və risk faktorları tərəfdən idarə edilən risklərlə (yəni, təkcə kredit riski ilə deyil) qarşılaşırıq ki, bunların birlikdə bir-birlərilə əlaqəli ola bilmələrinin əminliyi şəraitində biz təyin olunmuş zamanda yüksək həcmdə "gözlənilməyən itkilər”in baş verəcəyini əvvəlcədən deyə bilərik.

Banklarda risklərin idarə edilməsi bankın risk - əsaslı siyasət və praktikalarını yerinə yetirməyə imkan verən modellərin və riskin idarəetmə proseslərinin vahid şəbəkəsini təşkil edir. Onlar risklərin ölçülməsi, monitorinq və idarə edilməsi üçün bütün idarəetmə alətləri və texnikalarının hamısını özlərində cəmləşdirirlər. Bütün risklərin model və proseslərinin spektri genişlənir: kredit riski, bazar riski, faiz riski, likvidlik və əməliyyat riski, bu isə hələ təkcə əsas istiqamətlərdir. Açıq desək, risk - itkilərə gətirib çıxaracaq hər hansı bir qeyri-müəyyənliyi təyin edir. Risk-əsaslı siyasət və praktikaların ümumi bir məqsədi var: bankın risk-qaytarma profilini yüksəltəmək. Şübhəsiz ki, kredit öhdəliklərinin icrası ilə bağlı düzgünlük və dəqiqlik də riskin azaldılmasına böyük təsir göstərir .

Risklərin idarə olunması riskin gəlir əldə etmək məqsədilə düşünülmüş şəkildə qəbul edilməsidir – müəyyən edilmiş limitlər daxilində riskə uyğunlaşdırılmış gəlirləri maksimallaşdırmaq üçün müxtəlif maliyyə və digər alətlərdən istifadə etməklə risk və mükafat arasında ticari əməliyyatlarının aparılmasına dair məlumatlara əsaslanan qərarların verilməsidir.Risklərin idarə olunması məlumata əsaslanan qərarların verilməsinə dəlalət edir. Risklərin idarə olunması fəaliyyətin ölçülməsini yaxşılaşdırır.

"Risk”ə fokuslaşma riskə nəzarətdə deyil, məhz onun idarə olunmasındadır. Riskə nəzarətə aiddir: qaçmaq, azaltmaq və məhdudlaşdırmaq. Riskin idarə olunmasına isə aiddir: absorbsiya (reservasiya) etmək, transfer etmək, satmaq (paylaşmaq), sığortalamaq və qiymətləndirmə.

"Çox riskə getməyin” demək "Sahildən çox da uzağa üzmə” deməyə bərabərdir. Risk dedikdə gəlirlik və ya iqtisadi kapitalda dəyişkənlik nəzərdə tutulur. Əsas məqsəd gəlirlik və kapitalın dəyişkənliyini minimallaşdırmaqdan (buradan da investorlar tərəfindən qəbul edilən riski) və eyni zamanda adi səhmdar kapitalın dəyərini saxlamaq üçün kapitalın gəlirliyinə nail olmaqdan ibarətdir. Risklərin idarə edilməsi sistemi və funksiyası. Risklərin idarə edilməsi sistemi – risklərin müəyyənləşdirilməsi, qiymətləndirilməsi, ölçülməsi, tənzimlənməsi və onlara dair hesabatlığı əks etdirən prosesdir. Hər bir bankda onun əməliyyatlarının növünə, həcminə, fəaliyyətinin xüsusiyyətlərinə və mühitinə, mürəkkəbliyinə və üzləşdiyi risklərə adekvat risklərin idarə edilməsi sistemi yaradılmalıdır .

Bu prosesə risklərin proqnozlaşdırılması, onların ehtimal olunan həcmi və nəticələrinin müəyyən edilməsi, risklərlə bağlı yarana biləcək xərclərin (zərərin) qarşısının alınması və onların minimallaşdırılması üzrə müvafiq tədbirlərin hazırlanması və həyata keçirilməsi daxildir.

Risklərin idarə edilməsi sistemi qurularkən aşağıdakılar nəzərə alınmalıdır:

- bankın missiyası, strateji və taktiki hədəfləri;

- bankın əməliyyat və fəaliyyət növləri;

- bankın menecment və əməliyyat prosesləri;

- bankdaxili təşkilati struktur;

- daxili, xarici və tənzimləyici mühit;

- risklərarası əlaqə və onların biri-birinə təsiri;

- böhran vəziyyətlərində bankın dəstəklənməsi tədbirləri.

Risklərin idarə edilməsi sistemi qurularkən bankda maraqlar münaqişəsinin yaranmasına yol verməmək məqsədilə risklərin idarə edilməsi funksiyasını yerinə yetirən strukturların dəqiq səlahiyyət bölgüsün müəyyən edilməsi əsas şərtlərdən biri hesab olunur7.

Risklərin idarə edilməsi sistemi üç əsas elementi özündə birləşdirir7:

- risklərin idarə edilməsinin təşkilati strukturu;

- risklərin idarə edilməsi siyasəti;

- risklərin idarə edilməsi qaydaları.

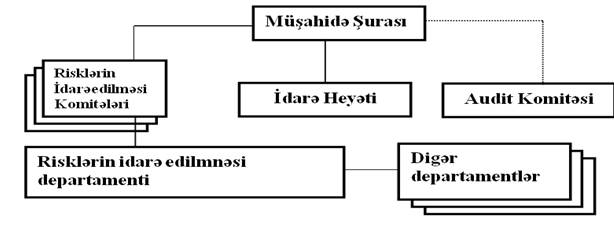

Banklarda risklərin idarə edilməsi funksiyasını həyata keçirən nümunəvi təşkilati struktur - bu diaqramda təsvir olunur .

Təsvir olunan strukturun təşkilati elementləri müxtəlif adlarla tanına bilər və vəzifələrin icrası bankın müxtəlif struktur bölmələri tərəfindən həyata keçirilə bilər . Risklərin idarə edilməsi funksiyasını həyata keçirən təşkilati strukturda önəmli amil, bank daxilində bütün əhəmiyyətli vəzifə və səlahiyyətlər, hesabat vermə və nəzarət iyerarxiyası müəyyən edilməsidir.

Risklərin idarə edilməsi üzrə səlahiyyət səviyyələri və onlarla əlaqədar operativ qərarların qəbul edilməsi Müşahidə Şurasından başlanır və yuxarıdan aşağı hər bir ixtisas sahəsi üzrə həvalə olunur. Məsələn, bankda risklərin idarə edilməsi prosesini həyata keçirən və yaranan məsələlər üzrə gündəlik qərarların qəbul edilməsi səlahiyyəti risklərin idarə edilməsi komitələrinə həvalə edilə bilər (diaqramda göstərilən təşkilati struktura əsasən).

Risklərin idarə edilməsi siyasəti - hər bir bank ümumi strateqiyasını nəzərə almaqla risklərin idarə edilməsi üzrə bankın məqsədlərini və əsas prinsiplərini əks etdirən risklərin idarə edilməsi siyasətini yazılı sənəd formasında müəyyən edilməsini ifadə edir.

Risklərin idarə edilməsi qaydaları - bankda risklərin idarə edilməsi prosesinin həyata keçirilməsi istiqamətində riayət olunmalı prosedurları tam və aydın müəyyən edən risklərin idarə edilməsi qaydaları hazırlanmalıdır. Bu qaydalar risklərin idarə edilməsi prosesini tənzimləməli və bankın risklərin idarə edilməsi siyasətinin həyata keçirilməsi zamanı rəhbər tutulmalıdır.

Riskin qəbul edilməsi bankçılığın məntiqi əsasıdır . Riski qəbul etməklə banklar pul qazanırlar. Riski idarə etməməklə və ya qəbul edilmiş riskin əvəzini almamaqla pul itirirlər. Banklar ölçdüklərini idarə edirlər.

Risklərin səmərəli idarə edilməsi üçün risklərin idarə edilməsi qaydaları ilə yanaşı hər bir əməliyyat və fəaliyyət istiqaməti üzrə prosesi özündə əks etdirən qaydalar hazırlanaraq: əməliyyatlar və fəaliyyət istiqamətləri üzrə prosedurlar, onlarla bağlı mümkün risklər, bu risklərin müəyyən edilməsi, qiymətləndirməsi, monitorinqi və hesabatlığı üzrə tələblər müəyyən edilir.

Risklərin müəyyənləşdirilməsi. Bankda daimi əsasda struktur bölmələr, habelə müxtəlif əməliyyat və proseslər üzrə risklər müəyyənləşdirilərək bu risklərin aradan qaldırılması üçün lazımi tədbirlər görülülür.

Risklərin müəyyənləşdirilməsi aşağıdakı metodlar vasitəsi ilə həyata keçirilə bilər:

- Risk təhlili cədvəli. Risk təhlili cədvəli bankın hər bir əməliyyat bölməsinin üzləşdiyi risklər haqqında ətraflı məlumatı özündə əks etdirən sənəddir. Bu bankın məruz qala biləcəyi riskləri və bankda zəif sahələri aşkar etməyə və sonrakı idarəetmə fəaliyyətini üstünlük dərəcəsinə görə sıralamağa kömək edir.

- Sorğular. Sorğular müəyyənləşdirilməsi çətin olan müxtəlif risklərin aşkarlanması üçün istifadə edilir. Sorğuların hazırlanması zamanı psixoloji və statistik amillər nəzərə alınmalıdır. Sorğuların keçirilməsi dövriliyi və tematikası RİK tərəfindən müəyyən edilir.

- Empirik təhlillər. Bank risklərin müəyyənləşdirilməsi üçün empirik məlumatlara, daxili və/və ya kənar bankların təcrübələrinə və itki məlumatlarına əsasən mütəmadi olaraq təhlillər aparılmalıdır.

- Ssenari təhlilləri. Ssenari təhlilləri müxtəlif ssenarilərin təhlili nəticəsində risklərin müəyyənləşdirilməsidir. Ssenari təhlilləri hər bir əsas risk kateqoriyası üzrə ən azı ayda bir dəfə həyata keçirilməlidir.

Risklərin qiymətləndirilməsi. Risklərin qiymətləndirilməsi risklərin müəyyənləşdirilməsi prosesində əldə edilmiş nəticələr əsasında həyata keçirilir. Bu zaman kəmiyyət və keyfiyyət göstəricilərinin təhlili əsasında bankın riskgötürmə qabiliyyəti müəyyən edilir və risk səviyyəsi qiymətləndirilir.

Bank riskinin faktiki dərəcəsinin qiymətləndirilməsi bu iki seçimə – risk göstəriciləri səviyyəsinin qiymətləndirilməsi və aktivlərin risk qrupları üzrə təsnifata əsaslana bilər .

Keyfiyyət qiymətləndirməsi riskin amillərinə əsasən müəyyənləşdirilən risk mənbələrinin və potensial risk sahələrinin qiymətləndirilməsi, kəmiyyət qiymətləndirməsi isə risklərin rəqəmsal olaraq ölçülməsidir.

Risklərin qiymətləndirilməsi zamanı istifadə edilən bütün rəqəmsal modellər "əks yoxlama” prinsipinə uyğun olmalıdır ki, "əks yoxlama” prosesində ehtimal olunan nəticələri faktiki nəticələrlə müqayisə etməklə tətbiq olunan modelin adekvatlığının müəyyən edilməsi mümkün olsun.

Risklərin tənzimlənməsi. Bu mərhələ bankı riskdən qorumaq məqsədi ilə istifadə edilən metodları özündə birləşdirən risklərin idarə edilməsi prosesinin tərkib hissəsidir.

Risklərin idarə edilməsi prosesi mürəkkəb bir proses ola bilər amma onun strateji səviyyəli prinsipləri tamamilə sadədir. Burada riskin idarə edilməsində təkcə dörd seçim mövcuddur :

Riskdənqaçma – bəzi fəaliyyətlərin öhdəçiliyə götürülməsindən boyun qaçırmaqdır;

Riskin ötürülməsi – yəni üçüncü tərəfə ötürülməsi (hedcinq, sığorta).

Riski minimumlaşdırmaq (yumşaltmaq) – əməliyyat riski kimi, detektivlik və preventivlik nəzarət ölçüləri vasitəsilə riskin azaldılması.

Riskin qəbul edilməsi – gəlir əldə etmək məqsədilə həqiqi riskli fəaliyyətin öhdəçiliyə götürülərək tanınmasıdır.

Risklərin idarə edilməsi prosesi bankın fəaliyyətinə xas olan risklərin müəyyən edilməsi, qiymətləndirməsi, onlar barədə hesabatların hazırlanması, məqbul risk limitlərinin müəyyən edilməsi vasitəsi ilə onlara nəzarət edilməsi və risklərin azaldılmasıdır.

Riskin idarə olunması prosesi:

"Banklarda risklərin idarə olunması haqqında qaydalar”a əsasən isə:

Riskin qəbul edilməsi – kapitalın adekvatlığına dair tələblərə riayət etmək şərti ilə bankın kapitalı hesabına mümkün zərərin qarşılanmasıdır.

Riskin minimallaşdırılması – müxtəlif tənzimləmə metodları ilə risklərin azaldılmasıdır (bu metodlar hər bir risk kateqoriyası üzrə həm əməliyyatın keçirilməsi haqqında qərarın verilməsi zamanı, həm də əməliyyatın realizasiyası zamanı fərqli ola bilər).

Riskin ötürülməsi – bankın riskli hesab edilən əməliyyatların bankdankənar subyektlərə ötürülməsidir.

Riskdənqaçma – riskli hesab edilən əməliyyatların həyata keçirilməməsidir.

Risklərin idarə edilməsi hərtərəfli və eyni vaxtda bankın bütün aşağıdakı səviyyələrində həyata keçirilməlidir :

strateji səviyyə - risklərin və bankın riskgötürmə qabiliyyətinin müəyyən edilməsi, konsepsiya və risklərin idarə edilməsinə dair siyasət və qaydaların hazırlanması, adekvat nəzarət sistemlərinin yaradılması üzrə bankın Müşahidə Şurası və İdarə Heyətinin funksiyalarını əhatə edir;

makrosəviyyə - risklərin idarə edilməsi sahəsində bankın struktur bölmələrinin funksiyalarını və orta menecmentin fəaliyyətini əhatə edir;

mikrosəviyyə - bankın adından üzərinə risk götürən və fəaliyyəti əməliyyat və daxili nəzarət prosedurlarına, habelə bankın rəhbərliyi tərəfindən müəyyən edilmiş təlimatlara riayət etməklə məhdudlaşan şəxslərin fəaliyyətini əhatə edir.

Risklərin idarə edilməsi funksiyası - Müşahidə Şurası səviyyəsindən işçilərin səviyyəsinə kimi bank daxilində yuxarıdan aşağı istiqamətdə müəyyən edilən vəzifə və səlahiyyətlərin ümumi strukturudur. Bu funksiyanın əsas məqsədi bankın fəaliyyətinə xas olan spesifik riskləri müəyyənləşdirmək və qiymətləndirmək, həmin risklər barədə hesabat vermək, onlara nəzarət etmək və azaltmaq üçün istifadə olunan üsulları təyin etməkdən ibarətdir.

Risklərin tənzimlənməsi mərhələsində banklar aşağıdakı metodlardan istifadə edə bilərlər:

proseslərin optimallaşdırılması – optimallaşdırma müxtəlif proseslərdə baş verən vaxt, pul, motivasiya və digər itkilərin azaldılması üçün istifadə edilir;

nəzarətin gücləndirilməsi və ya təkmilləşdirilməsi – risklərin müəyyənləşdirildiyi və qiymətləndirildiyi sahələrdə nəzarətin gücləndirilməsi və ya yeni nəzarət mexanizmlərinin tətbiqi ilə riskin azaldılmasıdır;

limitlər – bankda hər bir əməliyyat və səlahiyyətlər üzrə limitlər müəyən edilməlidir. Limitlər risklərin hər zaman müəyyən səviyyədə məhdudlaşdırılması üçün alətdir;

sığorta – bir sıra əməliyyatlara xas risklərin sığortalama vasitəsi ilə minimallaşdırılmasıdır;

diversifikasiya – risk faktorları nəzərə alınmaqla portfellərin, xidmətlərin və məhsulların təsnifləşdirilməsi vasitəsi ilə riskin tənzimlənməsidir;

hecinq – bazarda əlverişsiz qiymət dəyişmələri nəticəsində yarana biləcək zərərin qarşısını almaq üçün istifadə olunan strategiyalardır. Hecinq alətləri (forvard, fyuçers, opsionlar, svop kontraktları) əsasən bazar riskinin idarə olunmasında geniş istifadə edilir.

Risklərin qəbul edilməsi zamanı bankın yetərli kapitala malik olmaqla yanaşı bank kapitalının adekvatlıq səviyyəsinə riayət olunmalıdır.

Bankda hər bir risk növünə daimi nəzarəti həyata keçirən monitorinq sistemi mövcuddur. Monitorinq əsasdır. Bura daxildir :

Hesabatlıq prosedurları - risklərin müstəqil idarə olunması və kreditlərin nəzərdən keçirilməsi;

Daxili nəzarət - məlumatın dəqiqliyinin təmin edilməsi, profilaktik və s. müəyyənedici;

Daxili audit - uyğunluq, əməliyyat və risk-yönümlü.

Hər bir risk növü üzrə əvvəlcədən müəyyən edilmiş limitlərə riayət edilməsinə nəzarət olunur. Limitlər pozulduqda bank rəhbərliyi tərəfindən səbəblər müəyyənləşdirilərək müvafiq tədbirlər həyata keçirilir. Risklərin daimi monitorinqi erkən xəbərdarlıq sistemi vasitəsilə aparılmalıdır. Erkən xəbərdarlıq sistemi bank fəaliyyətində istifadə edilən müxtəlif əmsal və faktorların onlar üzrə müəyyən edilmiş limitlərə yaxınlaşması nəticəsində müxtəlif təhlükələrin yaranma ehtimalları və risklər barədə məlumatların verilməsini təmin edir.

Risklərə dair hesabatlıq. Bankın rəhbərliyi risklərin idarə edilməsi ilə bağlı mütəmadi, rəhbərliyin təcili diqqətini tələb edən gözlənilməz hallar baş verdikdə isə dərhal məlumatlandırılmalıdır.

Bankın hesabatlıq sistemi minimum olaraq risklərin idarə edilməsi prosesinin hər bir mərhələsini əhatə etməlidir. Bundan əlavə, bank rəhbərliyinin, habelə aidiyyəti əməkdaşların məlumatlandırılması məqsədilə müxtəlif risk kateqoriyaları barədə gündəlik və aylıq hesabatlar tərtib olunaraq bankın İdarə Heyətinə təqdim edilir.

Gündəlik hesabatlara: bankın gündəlik likvidlik vəziyyətini özündə əks etdirən hesabat, xarici valyutada olan aktiv və öhdəliklər, o cümlədən açıq valyuta mövqeyi barədə hesabatlar daxildir.

Aylıq hesabatlara isə: kapitalın strukturu və adekvatlığın səviyyəsi barədə hesabat, limitlərin istifadəsi barədə hesabat, ssenari təhlilləri barədə hesabat, risklərin bankın operativ fəaliyyətinə və strategiyanın realizasiyasına təsiri barədə hesabat, stress testlərin nəticələri barədə hesabat, kredit portfelinin strukturu barədə hesabatlar, o cümlədən sahələr üzrə diversifikasiya, iri borcalanlar barədə hesabat, aidiyyəti şəxslərə verilmiş kreditlər, girovlar barədə hesabat, bankın faiz riski mövqeyinin təhlilinə dair hesabat, valyuta riskinin təhlilinə dair hesabat, cari və gələcək kapital tələbinin təhlilini özündə əks etdirən hesabat və əməliyyat riskinin müxtəlif növləri üzrə icmal hesabatlar daxildir.

Bankda aşağıdakıların həyata keçirilməsi məqsədi ilə adekvat menecment informasiya sistemi (MİS) fəaliyyət göstərir:

gündəlik risklərin müəyyənləşdirilməsi, qiymətləndirməsi, izlənməsi və onlara nəzarət olunması;

müəyyən edilmiş prosedurlara və limitlərə riayət olunmasının yoxlanması;

risk göstəricilərindəki meyllərin izlənməsi;

normativ tələblərlə və bankdaxili qaydalarla müəyyən edilmiş formatda müxtəlif hesabatların hazırlanması;

stress testlərin həyata keçirilməsi.

MİS qeyd olunmuş meyarları izləməklə yanaşı hər hansı bir göstərici kritik həddə çatdıqda bank rəhbərliyinə məlumat verir.

Risklərin formaları və idarə edilməsi.

"Banklarda risklərin idarə olunması haqqında qaydalar”a əsasən bank riskləri bunlardır: kredit riski, bazar riski, əməliyyat riski, nüfuz riski, strateji risk və likvidlik riski.

Bunlardan, bazar riski - öz növbəsində faiz dərəcəsi riski, valyuta riski, kapital riski, əmtəə riskləri kateqoriyasına, əməliyyat riski isə- insan resursu riski, sistem riski, proses riski, kənar risklər kateqoriyasına ayrılır.

Risklər - riskin səviyyəsi, bank əməliyyatı və xidmətinin növü, dayanıqlı bank inkişafının təmin edilmə səviyyəsi, riski müəyyən edən faktorlar, risk fəaliyyətinin miqyası və sferası, riskin başvermə vaxtı, riskin bank fəaliyyətindən asılılıq dərəcəsi, bankın növü, riskin həcmi, müştəri bazası tərkibi və əməliyyat uçotunun xarakterinə görə təsnifləşdirilir . Əvvəldə də qeyd etdiyimiz kimi hər hansı bölgüyə birmənalı yanaşılmır .

Kredit əməliyyatları kommersiya banklarının ən əsas fəaliyyət növüdür. Bu əməliyyatlar maliyyə bazarında bankların aktiv maddəsində daha gəlirli mövqe tutması ilə yanaşı həm də daha çox riskli əməliyyatlardan hesab edilir . Beləliklə də kredit riski əvvəllər də bank riskinin əsası idi və indi də qalmaqdadır.

Kredit riski – kredit təşkilatlarının üçüncü tərəf qarşısındakı kredit öhdəçiliyinin yerinə yetirilməməsi kimi ifadə edilir .

Kredit riski, aktivin dəyərini itirməsinə və yaxud dəyərsiz hala düşməsinə səbəb olan, borcalanın maliyyə vəziyyətinin pisləşməsi kimi hadisəsindən (balansdankənar hadisələr daxil olmaqla) yaranan zərər ehtimalıdır. Kredit risklərinin idarə edilməsində məqsəd, belə kredit hadisələrini aradan qaldırmaq, kredit riski təhlükəsini məqbul olan parametrlər daxilində saxlamaq, bank aktivlərinin sağlamlığını qorumaq və onlardan əldə olunacaq gəlirlərin itkilərin örtəcəyini təmin etməkdən ibarətdir. Banklar, bütün kredit portfelinin riskini, eləcə də ayrı-ayrı kreditlərdə və ya əməliyyatlarda mövcud olan riskləri idarə edirlər.

Daha təkmilləşdirilmiş səviyyədə kredit risklərinin idarə edilməsi üçün "ənənəvi” metodla yanaşı daxili və xarici kredit dərəcəsi (reytinq) sistemlərinə, kreditin ödənilməməsi ehtimalına və yığılma dərəcəsinə əsaslanan "riyazi” metodlardan istifadə etmək olar. Bu metod fəaliyyət nəticələrinin və kapital bölgüsünün hesablanması üçün imkan yaradır.

Kredit risklərinin kəmiyyətinin təyin olunması sadəcə olaraq ayrı-ayrı müştəri üçün kreditin ödənilməməsi ehtimalının hesablanması deyildir. O, həmçinin risklərin spesifik müştəriyə və ya sənayeyə doğru konsentrasiyasını və girovun dəyərindəki dəyişiklikləri əks etdirməlidir. Bu cür məlumatlar bütün kredit portfeli və yaxud ayrı-ayrı kreditlər üzrə risklərin hesablanması məqsədi ilə təhlil edilməlidir.

Bazar riski - faiz dərəcəsi, xarici valyuta məzənnəsi və kapitalın ( həmçinin bazar qiymətli kağızların) qiymətlərindəki enib-qalxmaların nəticəsində bank aktivinin bazar dəyərini dəyişməsindən itkiyə səbəb ola bilən ehtimaldır. Bazar riski - bazar qiymətlərinin dəyişməsi (enib-qalxması) nəticəsində yaranan, həmçinin balans və balansarxası mövqelərdə olan itkilər riski kimi müəyyən olunur.

Bu anlayışa əsasən bazar riski - riskin mənbəyindən asılı olaraq aşağıdakı kateqoriyalara bölünə bilər:

Faiz dərəcəsi riski – faiz dərəcəsinin dəyişilməsi nəticəsində yaranan riskdir. Bu risk mənbəyi ilk növbədə faiz gətirən maliyyə alətlərinə təsir edir. Bu bankın öz fəaliyyətində qaça bilməyəcəyi risk növünə aiddir;

Xarici valyuta riski – valyuta məzənnələrindəki dəyişikliklərə görə yaranan riskdir. Bu risk mənbəyi xarici valyutada yerləşdirilən alətlərin portfelinə təsir edir. O, həmçinin ticarət əməliyyatları müxtəlif valyutalarda aparıldıqda və sonradan qiymətləndirmə uçotu və hesabatları yerli valyutaya çevirildikdə bankın ümumi portfeli xarici valyuta riski ilə üzləşə bilər;

Kapital riski – kapitalın və digər bazar giymətli kağızlarının qiymətlərindəki dəyişikliklərə görə yaranan riskdir. Bu risk mənbəyi kapital portfelinə, eləcə də hecinq və spekulyasiya məqsədləri üçün istifadə edilən kapitalın törəmə alətlərinə təsir göstərir;

Əmtəə-mal riski - əmtəə-mal qiymətlərindəki dəyişikliklərə görə yaranan riskdir. Bu risk valyuta və faiz dərəcəsi riskindən fərqli olaraq daha mürəkkəb və dəyişkən xarakter daşıyır. Bu risk mənbəyinin təsir göstərdiyi portfellər faktiki əmtəələrdən (məsələn, qızıl) və ya əmtəə fyuçerslərindən və forvard müqavilələrindən ibarət ola bilər. Bu

Arzu olunur ki, bütün risk meyarları (mümkün olduqda) ümumi bank səviyyəsində deyil, həmçinin biznes bölməsi və daha aşağı səviyyələrdə, ayrı-ayrı fərdi əməliyyat səviyyəsində toplansın ki, risk meyarları gözlənilməyən daha uzaq şübhəli nəticələri təhlil etməyə imkan versin.

Likvidlik riski - bankın aktivlərində olan artımı maliyyələşdirə bilməməsi və öz öhdəliklərini vaxtlı-vaxtında yerinə yetirə bilməməsi riskidir. Bir qrup iqtisadçılar bunu likvidlik riski digəriləri isə balanslaşdırılmamış-likvidlik riski kimi fərqləndirirlər.

Banklara təsir göstərə biləcək üç növ likvidlik riski vardır:

• Qısamüddətli nağd vəsaitlərə olan tələbləri yerinə yetirmək üçün kifayət qədər pul və qiymətli kağızları saxlaya bilməməsi;

• Əlavə maliyyələşdirmənin əldə edə bilməməsi;

• Bazar mövqeyini bağlaya və ya ləğv edə bilməməsi

Banklar, fövqəladə vəziyyətlərdə likvidlik problemləri ilə əlaqədar aydın ifadə olunmuş prosedurlara malik olmalıdır.

Gələcək maliyyələşdirmə tələblərini müəyyənləşdirmək məqsədi ilə hər bir valyuta üzrə proqnozlaşdırılan nağd vəsaitlərin axınını qiymətləndirməli və nəzarət altında saxlamalıdır. Banklar bazar və ya bazar likvidliyinin itirilməsindən yaranan likvidlik ehtiyaclarını ödəmək üçün yaradılan alternativ strategiyalar bankın gözlənilməyən hallar üzrə likvidliyin planlaşdırılması prosesinə daxil edirlər.

Banklar fəaliyyət göstərdiyi bazarlardakı likvidlik riskləri müntəzəm olaraq qiymətləndirir.

Likvidlik Boşluğu riski (müxtəlif zaman "kəsiyində” və valyuta növləri üzrə proqnozlaşdırılan nağd vəsaitlərin mədaxili ilə məxarici arasındakı fərq), gələcəkdə likvidlik boşluğunun yarandığı vaxtlardakı nağd vəsait axınının diskont edilmiş dəyərinə nəzarət etməklə və müvafiq faiz dərəcələrindəki dəyişiklikləri nəzərə almaqla ayrıca nəzərə alınır.

Əməliyyat riski - qeyri-adekvat və ya uğursuzluqla nəticələnmiş daxili proseslərdən, insanlardan və ya sistemlərdən, yaxud kənar hadisələrin baş verməsindən yaranan zərər riskidir. Bu risk maliyyə, o cümlədən bank sferasında ən çox müzakirə edilən mövzulardandır.

Bankda əməliyyat riskinin müəyyənləşdirilməsi, qiymətləndirilməsi, nəzarət edilməsi və yoxlanılması üçün prosedurlar tətrib olunur. Bu prosedurlara aşağıdakılar daxildir:

Bankın özünün və ya onun qarşılaşdığı risklərin qiymətləndirilməsi: bank öz əməliyyatlarının və fəaliyyətinin potenisal əməliyyat riskinə həssaslığını qiymətləndirməlidir. Bu proses daxildə aparılır və adətən əməliyyat riski mühitinin gücünü və zəifliyini müəyyənləşdirmək üçün hazırlanan yoxlama cədvəllərindən və/və ya keçirilən seminarlardan ibarət olur;

Risk Xəritəsinin yaradılması: bu prosesdə müxtəlif biznes bölmələri, təşkilati fəaliyyət və ya proseslər risk növləri ilə qarşılaşdırılır. Bu tapşırıq zəif sahələri aşkar etməyə və sonrakı idarəetmə fəaliyyətini üstünlük dərəcəsinə görə sıralamağa kömək edir;

Əsas Risk Göstəriciləri: risk göstəriciləri statistik və/ və ya metrik olurlar. Onlar çox zaman maliyyə sahəsinə aid olur və bankın risk mövqeyini aydınlaşdırır. Bu göstəriciləri müntəzəm olaraq (illik və ya rüblük) təhlil etmək lazımdır ki, bankın rəhbərliyi risk narahatçılıqlarının göstəricisi ola bilən dəyişikliklər haqqında xəbərdar olsun. Bu cür göstəricilərə tamamlanmamış əməliyyatların dərəcəsi, işçilərin axını dərəcələri, səhvlərin və çatışmamazlıqların baş vermə tezliyi və/və ya ciddiliyi daxil ola bilər;

Qiymətləndirmə kartları: bu kartlar keyfiyyət qiymətləndirməsinin kəmiyyətcə ifadə edilməsini təmin edir və müxtəlif növ əməliyyat riski təhlükələrinin nisbi dərəcəsini yaradır. Bəzi qiymət ölçüləri spesifik fəaliyyətə xas risklərə aid ola bildiyi halda, digərləri bir necə fəaliyyət istiqamətlərinə aid ola bilər. Qiymət ölçüləri daxili risklərə aid ola bildiyi kimi, həmin risklərin qarşısını almaq üçün nəzərdə tutulan daxili prosedurlara da aid ola bilər. Bundan əlavə, qiymətləndirmə kartları biznes bölmələrində iqtisadi kapitalın, əməliyyat risklərinin tənzimlənməsi və nəzarət edilməsı üzrə fəaliyyəti nəzər almaqla bölüşdürülməsi məqsədi ilə tətbiq edilə bilər;

Hədlər/limitlər: adətən risk göstəriciləri ilə bağlı olan limitlər ölçüldükdə, rəhbərlik potensial problemli sahələr haqqında xəbərdar olur;

Ölçülmə: bank əməliyyat riskinin miqdarını müxtəlif yanaşmalardan istifadə etməklə ölçə bilər. Məsələn, bankın keçmiş zərər təcrübəsi, onun əməliyyat riskinin miqdarını ölçmək, riski azaltmaq və nəzarət etmək siyasətini yaratmaq üçün vacib məlumatla təmin edə bilər. Bu informasiyadan səmərəli istifadə edilməsının yolu, ayrı-ayrı zərər hadisələri üzrə risklərin baş vermə tezliyini, ciddiliyini və digər lazımi informasiyanı sistematik olaraq qeyd etmək və izləmək üçün struktur yaratmaqdır. Bank həmçinin zərər haqqında daxili və xarici məlumatları, senari təhlillərini və keyfiyyətin qiymətləndirilməsi üzrə amillərli birləşdirə bilər.

Bazar, kredit və likvidlik riskləri biznes bölmələri, bank xidmətləri, əməliyyatçı və əməliyyat səviyyəsi növləri üzrə toplanmasından əlavə olaraq, bütün bank üzrə toplanmalıdır.

Ölkəmizdə risklərin idarə olunmasına dair aşağıdakı problemlər mövcuddur :

Bazarda məhdud təcrübə;

Rəhbərlik bankın nə etdiyi ilə bağlı qeyri-müəyyən fikrə malikdi

Hədsiz söhbətlər gedir, qərarların qəbul edilməsi prosesində icra aşağı səviyyədədir;

Riskləri idarə etmək üçün sistemlər inkişaf etməmişdir və risk siyasətləri nisbətən yenidir və geniş şəkildə başa düşülmür;

Riskə uyğunlaşdırılmış fəaliyyətin qiymətləndirilməsi üçün kapital paylaşdırılmamışdır və s.

Risklərin idarə olunması istiqamətində mövcud problemləri aradan qaldırılması məqsədilə Mərkəzi Bank 2011-2014-cü illər ərzində aşağıdakıları strateji hədəf kimi nəzərdə tutub:

Risk əsaslı nəzarət sisteminin yeni arxitekturasının formalaşdırılması prosesinin tamamlanması məqsədilə muvafiq konsepsiyanın işlənməsi, banklarda risklərin idarə edilməsi uzrə huquqi normativ bazanın yaradılması, əsas risk kateqoriyalarının qiymətləndirilməsi uzrə metodologiyanın hazırlanması, risklərin idarə edilməsi və daxili nəzarət sistemlərinin qiymətləndirilməsi metodologiyasının hazırlanması nəzərdə tutulur.

Risk əsaslı nəzarət sisteminin implementasiya prosedurlarının formalaşdırılması məqsədilə bank sistemi uzrə muvafiq yeni prudensial nəzarət rejiminin yaradılması və onun sistemləşdirilməsi, bank nəzarətinin daxili biznes proseslərinin yeni prosedurlarının hazırlanması planlaşdırılır.

Daxili nəzarət və risklərin idarə olunması sisteminin qabaqcıl praktikaya tam uyğunlaşdırılması məqsədilə müvafiq institusional çərçivə və potensialın – idarəetmə çərçivəsinin, metodoloji bazanın və normativ prosedurların, biznes proseslərinin yaradılması və müvafiq kadr potensialının formalaşdırılması planlaşdırılır.

|